¿Cómo se valora una empresa en un proceso de M&A?

Cuando una empresa se pone a la venta o busca inversores, una de las preguntas más importantes —y a menudo más complejas— es: ¿Cuánto vale mi empresa? Aunque muchas operaciones de M&A se anuncian en forma de “X veces EBITDA”, la realidad es que la valoración de una empresa va mucho más allá de un múltiplo (X) y un valor de referencia (EBITDA).

En este artículo desgranamos cómo se calcula realmente el valor de una empresa en un proceso de compraventa y qué aspectos tienen en cuenta los compradores para formular su oferta.

¿Se paga por el EBITDA en una valoración de empresa?

El EBITDA (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones) es una métrica muy utilizada porque permite comparar empresas en términos operativos.

Pero hay algo importante que muchos vendedores no saben:

El comprador no paga por tu EBITDA. Paga por la caja que espera que generes.

El múltiplo de EBITDA es simplemente una forma “comercial” de empaquetar una oferta que se ha construido sobre otras bases: el Free Cash Flow (FCF), el riesgo percibido y la rentabilidad esperada.

El verdadero protagonista: el flujo de caja libre (Free Cash Flow)

El Free Cash Flow (FCF) representa el efectivo que la empresa genera tras cubrir todas sus necesidades operativas, fiscales y de inversión. En última instancia, es ese flujo el que determina:

– La capacidad de repagar deuda.

– La posibilidad de repartir dividendos.

– El retorno real de la inversión.

Por tanto, los compradores valoran la empresa en función del flujo de caja futuro que esperan obtener.

De EBITDA a Free Cash Flow: los ajustes clave

A la hora de transformar el EBITDA en flujo de caja libre, se realizan varios ajustes esenciales:

- Inversiones (CapEx) necesarias para mantener o crecer el negocio.

- Variación del capital circulante (clientes que pagan tarde, inventarios que suben, etc.).

- Impuestos que realmente se pagan.

- Gastos no recurrentes que afectan al flujo real.

Esto da lugar al FCF, la base real de la valoración.

La fórmula básica que muchos inversores usan es:

Conversión de EBITDA a Flujo de Caja (%) = (Flujo de Caja Operativo o FCF / EBITDA) × 100

Esta ratio permite evaluar qué parte del EBITDA realmente se convierte en efectivo disponible, una métrica mucho más relevante que el propio EBITDA bruto.

¿Por qué la conversión de EBITDA a caja cambia la valoración?

La conversión de EBITDA a caja impacta directamente en el precio que el comprador está dispuesto a pagar. Dos empresas con el mismo EBITDA pueden tener valoraciones muy diferentes si una requiere grandes inversiones anuales o si tiene un ciclo de cobro/pago desfavorable.

Un comprador se pregunta:

– ¿Qué parte del EBITDA está disponible realmente para devolver la inversión?

– ¿Cuál es la estabilidad y recurrencia de ese flujo?

– ¿Qué riesgos hay asociados a su sostenibilidad futura?

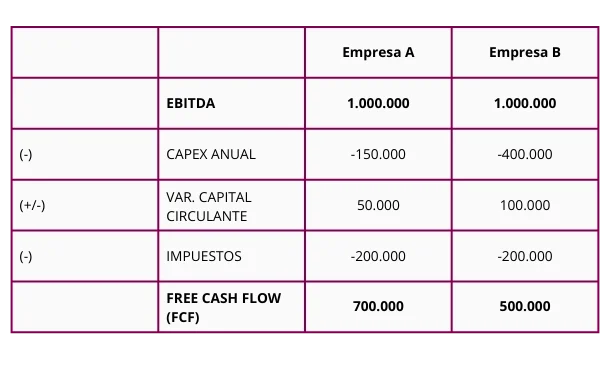

Ejemplo simplificado: misma rentabilidad, valoraciones distintas

Imaginemos dos empresas, A y B, del mismo sector. Ambas tienen un EBITDA de 1 millón de euros.

Aunque el EBITDA es el mismo, el comprador valorará mucho más a la empresa A: genera un 40% más de caja con el mismo resultado operativo.

Esto cambia por completo el retorno esperado y el precio que estará dispuesto a ofrecer.

¿Y entonces, por qué se sigue hablando de múltiplos?

Porque el mercado necesita referencias sencillas. Una vez que el comprador tiene su valoración basada en FCF, la convierte a un múltiplo de EBITDA para:

- Compararla con otras operaciones.

- Comunicar la oferta de forma estándar.

- Mantener cierta lógica frente a otros interesados.

Pero el múltiplo es el resultado, no el origen. Por eso ves operaciones a 5x, 8x o 12x EBITDA que, en realidad, responden a estructuras de caja muy distintas.

Métricas como EBITDA, beneficio neto y cash flow cuentan historias distintas

– El EBITDA muestra la rentabilidad operativa, pero no incluye necesidades de inversión ni cambios en el circulante.

– El beneficio neto está condicionado por criterios contables, amortizaciones e impuestos devengados.

– El flujo de caja refleja la realidad: lo que queda después de operar, invertir y pagar impuestos.

Por eso, en M&A, la caja es el indicador que mejor refleja la salud real del negocio y su valor para un inversor.

Cómo mejorar la valoración de una empresa antes de vender

- Explicar bien el modelo de negocio: cómo se gana dinero y cómo se escala.

- Mostrar estabilidad: evitar picos puntuales que puedan parecer “inflados”.

- Anticipar los ajustes: tener bien calculado el CapEx, el ciclo de caja y los gastos reales.

- Ordenar la información financiera: claridad y trazabilidad en las cifras.

- Entender bien los inductores fundamentales de creación de valor: tasa de reinversión en activos fijos, NOF/Cifra de Negocio, WACC, etc.

- Acompañarse de un buen asesor financiero: que sepa traducir tu negocio en valor percibido por el comprador.

Nuestra aportación como socios estratégicos en el éxito de la compraventa

En Altair|Soluciones Reales, ayudamos a nuestros clientes a preparar la empresa para que sea comprendida y bien valorada por el mercado. Sabemos cómo piensa el comprador, qué analiza realmente y cómo presentar los puntos fuertes del negocio.

Nuestro enfoque combina:

- Preparación a 2-3 años vista.

- Valoración técnica rigurosa.

- Preparación de la documentación clave (teaser, infomemo, Plan de Negocio).

- Posicionamiento estratégico ante inversores y compradores.

- Negociación orientada a maximizar el valor neto para el vendedor.

Consultor del área de Corporate Finance