Creación de valor en una empresa: 5 premisas básicas para generar valor

Crear valor en una empresa es conseguir que, en un momento dado, una compañía o una línea de negocio valga, en términos monetarios, más que en un momento anterior, superada la tasa de rentabilidad exigida por el accionista. Así de simple.

Antes que nada, es importante comprender que la selección de los criterios para evaluar la gestión debe pasar por gestionar la creación de valor más que por tratar de implantar sistemas para medirla, que también son importantes.

Con el fin de ayudarte a definir tu punto de partida para la creación de valor en tu empresa, hoy hemos traído este artículo con las cinco premisas básicas para implementar un modelo de gestión orientado al valor.

¿Te gustaría comentar con más detalles la situación de tu empresa respecto a este tema?

Qué es la creación de valor en una empresa

Cuando hablamos de creación de valor, no nos referimos solo a vender más o a reducir costes. La creación de valor de una empresa exige que las decisiones estratégicas, financieras y operativas generen un retorno superior al coste del capital invertido.

Esto implica analizar no solo cuánto gana una empresa, sino también cómo lo gana, qué recursos consume, qué riesgos asume y qué capacidad real tiene para sostener y aumentar ese valor en el tiempo. Por eso, generar valor en una empresa requiere una visión global del negocio y una gestión alineada con objetivos tangibles.

Cómo generar valor en una empresa con un modelo de gestión orientado al valor

La gestión de una compañía bajo criterios de creación de valor puede resumirse en una serie de pasos clave. A continuación, desarrollamos las cinco premisas básicas que permiten entender cómo generar valor en una empresa de forma estructurada.

1. Conocimiento de la compañía y análisis de la capacidad de crear valor

El punto inicial para implantar medidas creadoras de valor es el conocimiento profundo de la compañía. Esto implica identificar cuáles son las variables con capacidad significativa para crear valor en una empresa. A estas variables se las denomina variables generadoras de valor o value drivers.

Las variables clave se determinan a través de un análisis de sensibilidad sobre la valoración detallada de la compañía, es decir, analizando a qué parámetros es más sensible el valor de la empresa. Por ejemplo, uno de los principales inductores para crear valor en una empresa suele ser el crecimiento.

Además, debe realizarse un análisis pormenorizado de la capacidad de crear valor por parte de cada una de las dimensiones del negocio: unidades de negocio, zonas geográficas, sectores, productos, clientes o canales, entre otros. El objetivo es entender cómo impacta cada dimensión en las variables generadoras de valor global de la compañía.

Value drivers o variables generadoras de valor

Identificar correctamente los value drivers permite priorizar decisiones con impacto real. No todas las áreas de una empresa generan valor de la misma forma ni con la misma intensidad. En algunos casos, el crecimiento comercial será la principal palanca; en otros, lo será la mejora del margen, la rotación de activos o la fidelización de clientes.

2. Dimensiones de negocio asociadas a riesgos en el proceso de creación de valor de una empresa

Una vez definida la estrategia para crear valor en una empresa, la dirección debe promover una asignación eficiente de recursos hacia aquellas unidades o áreas que realmente contribuyen a esa creación de valor.

Dado que el análisis va mucho más allá de un simple planteamiento de ingresos menos costes, es necesario comparar la capacidad de cada dimensión del negocio para crear valor por encima del coste del capital invertido.

La asignación de recursos adquiere, por tanto, una enorme relevancia. Por ejemplo, una política de crecimiento puede movilizar una gran cantidad de recursos y generar un coste significativo. Si estas decisiones no se apoyan en un análisis adecuado, puede ocurrir que ciertas dimensiones del negocio aporten la mayor parte del valor de la compañía, mientras que otras consuman capital y destruyan valor.

Además, cada dimensión lleva asociada un nivel de riesgo concreto, ya sea por zonas geográficas, por tipo de actividad o por exposición a determinados factores del entorno.

Riesgo y rentabilidad en la creación de valor

Generar valor no consiste únicamente en apostar por lo que más crece, sino en entender la relación entre riesgo, capital invertido y retorno esperado. Una línea de negocio puede mostrar crecimiento y, sin embargo, destruir valor si exige demasiados recursos o asume un riesgo desproporcionado.

3. Análisis de la viabilidad económica para generar valor

El análisis de la viabilidad económica de las inversiones, especialmente mediante herramientas como el VAN, ocupa un aspecto esencial en la gestión orientada al valor.

Este procedimiento permite analizar la creación de valor por parte de cada una de las inversiones iniciadas, lo que facilita priorizarlas de acuerdo con el objetivo de generar valor en una empresa.

Antes de comprometer recursos, conviene evaluar si una inversión aportará valor real o si, por el contrario, comprometerá la rentabilidad futura del negocio. Esta visión ayuda a tomar decisiones más racionales y alineadas con la estrategia global de la compañía.

Cómo generar valor en una empresa: ejemplos habituales

Cuando una empresa se pregunta cómo generar valor en una empresa, ejemplos habituales pueden ser la apertura de una nueva línea rentable, la optimización de procesos que reduzcan costes estructurales, la mejora del ticket medio por cliente, la entrada en mercados más rentables o la desinversión en áreas que consumen capital sin retorno suficiente.

Lo importante no es solo ejecutar acciones, sino medir si realmente generan valor económico por encima del coste de los recursos empleados.

4. Definición de objetivos para crear valor en una empresa de forma tangible

Una vez definidos los objetivos clave para cada una de las medidas operacionales de cada una de las dimensiones del negocio, es necesario identificar los directores o gestores involucrados en conseguir dichos objetivos y vincular su gestión a la consecución de los mismos a través de una retribución variable.

Aquí ocupan un papel relevante los sistemas de compensación a la dirección de la empresa, su determinación, su cuantificación y el momento de hacer efectiva dicha compensación.

El sistema de compensación para la dirección debe estar alineado con la creación de valor en la empresa y debe desarrollarse a todos los niveles de la organización.

La importancia de vincular gestión y resultados

Si una organización quiere generar valor de forma consistente, necesita que sus responsables tomen decisiones pensando en el largo plazo. Para ello, los incentivos deben estar conectados con los resultados que verdaderamente impulsan el valor de la empresa.

5. Política de comunicación para impulsar la creación de valor

El establecimiento de una política de comunicación a todos los niveles de la empresa es fundamental para el entendimiento e involucración de todo el personal y para la consecución de los objetivos.

Dado que es necesario establecer una relación entre la actividad diaria de la empresa y la creación de valor, al menos las siguientes acciones deberían implementarse.

Indicadores para medir y comunicar la creación de valor

Entre las medidas más relevantes, deberían contemplarse las siguientes:

- Establecer un sistema de indicadores propios para cada unidad de negocio. Esto implica elegir y combinar adecuadamente los indicadores de performance de cada unidad, las fuentes para su cálculo, la fórmula para su determinación y el control y seguimiento de los mismos.

- Combinar indicadores de performance financieros y no financieros en la presentación de los informes sobre los resultados de una empresa o unidad de negocio (por ejemplo, tasas de crecimiento de la cifra de negocios con incremento del tamaño del pedido medio por cliente).

- Fijar indicadores de performance que sirvan como indicadores tempranos o señales de alerta; por ejemplo: tasa de variación de la cifra de negocio, grado de utilización de la capacidad productiva, importe medio de la venta, número de facturas emitidas, etc.

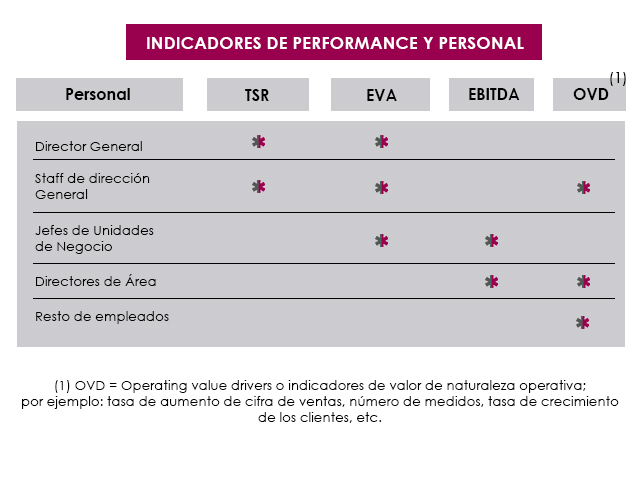

- Desarrollar, para los distintos ejecutivos y personal de la empresa, una combinación de “value metrics” que les permita identificar sus responsabilidades y logros dentro de la organización. Un ejemplo de esto podría ser el siguiente:

De esta manera, toda la organización toma conciencia del papel que juega en la creación de valor y puede identificar perfectamente su contribución a la misma a través de la relación entre los indicadores de performance operativos y los indicadores de creación de valor.

Cómo crear valor en una empresa de forma sostenida

En resumen, una política de gestión orientada a la creación de valor debería, al menos, contener los siguientes puntos para tener éxito:

- Establecer de forma explícita y clara el apoyo de la alta dirección a la gestión basada en el valor y el compromiso de cumplir con el fin de la función financiera: maximizar la riqueza de los accionistas.

- Fijar estrategias objetivo de valor corporativo basadas en el conocimiento propio y del sector y determinar qué hace que se cree valor en la empresa (value drivers o inductores de valor).

- Formar a directivos y empleados en la gestión basada en el valor.

- Asignar y planificar los recursos en función de su contribución a la creación de valor.

- Establecer un sistema de compensación para la dirección alienado con la creación de valor.

- Informar y comunicar a toda la organización los resultados de la gestión orientada a crear valor en una empresa.

Generar valor en una empresa requiere método y visión

Si todavía tienes dudas sobre cómo crear valor en una empresa, contacta con nosotros. En Altair | Soluciones Reales te ayudaremos a establecer un modelo de gestión eficiente bajo los principales criterios de creación de valor.